Hayatın birçok alanında başımıza gelebilecek olan risklere karşı bizi koruyan sigorta poliçeleri, her gün sayısız aracın seyrettiği trafikte de bireylerin yanında. Her sürücünün başına gelebilecek trafik kazalarında, araçtaki ya da araç dışındaki bireylerin sağlığını tehlikeye düşebildiği gibi araçlarda da maddi hasarlar yaşanabiliyor. Zorunlu Trafik Sigortası poliçeleri, bir trafik kazası yaşanması durumunda, sürücünün sebep olduğu karşı tarafa verilen hasar ve zararın karşılanmasında finansal destekler sağlıyor.

Türkiye’de ve dünyada sigortacılık sektörünün en aktif kategorilerinin başında gelen araç sigortası ürünleri, trafik kazalarına ve bu kazaların sebep olduğu mali yükümlülüklerin taraflar adına karşılanmasını hedefliyor. Türkiye’deki geçerli kanunlara göre; araçların trafiğe çıkabilmesi için gerekli belgeler arasında yer alan zorunlu trafik sigortası da bunlardan biri. İşte, kanunlardaki resmi adı “Karayolları Motorlu Araçlar Zorunlu Mali Sorumluluk Sigortası” olan zorunlu trafik sigortası ürünü hakkında bilmeniz gereken tüm ayrıntılar…

Trafik Sigortası Nedir?

Zorunlu trafik sigortası, sigortalı aracın herhangi bir kazaya karışarak trafikteki diğer araçlara ve insanlara zarar vermesi durumunda doğabilecek olan zararların karşılanması için gereken maddi yükleri teminat altına alıyor.

Zorunlu trafik sigortası trafikteki diğer aktörleri koruma amacına bağlı olarak, yaptırılması devlet tarafından zorunlu tutulmuş sigorta türleri arasında yer alıyor. Zorunlu trafik sigortası olmaksızın araçların trafiğe çıkan araçlar, kolluk kuvvetleri ve diğer yetkili memurlar tarafından trafikten men ediliyor. Araçların trafikten derhal men edilmesi uygulamasında amaç; trafikte kendi kusuruyla diğer araçlara ve insanlara zarar veren kişilerin ortaya çıkan zararları tazmin etme gücünü garanti altına almaktır.

Kazada kusurlu olan taraf, diğer tarafın aracında oluşan hasarların tamirini ve tedavi masraflarını ödemekle yükümlü oluyor. Fakat kusurlu olan taraf bu masrafları ödeme gücüne sahip olmadığında, karşı taraf kazanın oluşumunda hiçbir kusuru olmadığı halde maddi zarar ile baş başa kalabiliyor. Trafik kazalarında kusuru bulunmayan sürücülerin mağduriyet yaşamamaları adına ülkemizde trafik sigortaları zorunluluğu bulunuyor.

Kasko İle Trafik Sigortası Arasındaki Fark Nedir?

Zorunlu trafik sigortası ürünleri, sıklıkla kasko sigortası ile karıştırılıyor. Bu iki sigorta türü arasındaki en temel fark; kaza durumunda kasko sigortası sigortalının kendi aracında oluşan hasarları teminat altına alırken zorunlu trafik sigortasının karşı tarafa verilen zararları karşılıyor olmasıdır. Bu temel farklılık nedeniyle kasko sigortası sürücülerin inisiyatifine bırakılırken trafik sigortası zorunlu kılınıyor.Trafik Sigortası Genel Şartları Nelerdir?

Zorunlu trafik sigortası ürünlerinin kapsamına ve özelliklerine göre, sunduğu teminatlar değişiklik gösterebiliyor. Trafik sigortası genel şartlarında zorunlu trafik sigortasının işleyişi konusunda sigortanın kapsamı, kapsam dışı haller, sigortalıya rücu edilmesi şartları, primlerin ödenmesi gibi birçok detaya yer veriliyor. Zorunlu trafik sigortası kapsamına girmeyen durumlar şu şekilde sıralanabilir: Kaza nedeniyle sigortalı aracın kendisinde oluşan hasarlar- Sigortalı aracı kullanan kişinin kendisi, eşi ve alt soy ile üst soyunun kaza nedeniyle uğradığı bedeni zararlar

- Araç sahibi ile sürücünün farklı olması durumunda bu kişiler arasındaki ilişki nedeniyle aracın uğradığı zararlar

- Çalınan veya gasp edilen aracın sebep olduğu kazalardan dolayı ortaya çıkan hasarlar

- Sürat yarışmalarına katılma nedeniyle araçta ortaya çıkan hasarlar

- Araçta patlayıcı ve parlayıcı madde taşınması nedeniyle ortaya çıkan zararlar

- Aracın bakım ve onarım işlemleri için servise bırakıldığı süreçte yaşanan kazalardan dolayı meydana gelen zararlar

- Terör eylemleri nedeniyle uğranılan zararlar

Trafik Sigortası Neleri Kapsar?

Zorunlu trafik sigortası yaptırılırken taraflar arasında poliçe adı verilen bir sigorta sözleşmesi imzalanıyor. Sigorta şirketinin ve sigorta ettirenin karşılıklı hakları ve yükümlülüklerinin yer aldığı trafik sigortası poliçelerinde hangi risklerin teminat kapsamında olduğu ve hangi koşullarla zararın tazmin edileceği hususlarına detaylı ve net bir şekilde yer veriliyor. Sigorta teminatı karşılığında sigorta ettirenin ödemekle yükümlü olduğu primler ve ödemeye ilişkin detaylar da yine poliçeye yazılıyor. Teminat altına alınan riskler her poliçe özelinde farklılık göstermekle birlikte zorunlu trafik sigortası genel olarak kaza nedeniyle meydana gelen maddi hasarları ve fiziki zararları kapsıyor. Sigorta şirketlerinin tasarladığı zorunlu trafik sigortası planlarına göre teminatların tutarları ve kapsamları farklılık gösterebiliyor. Bunun yanında teminat kapsamına ve teminat tutarlarına göre ödenmesi gereken prim miktarı da değişiklik gösterebiliyor. Tarafların zorunlu trafik sigortası poliçesi kapsamına dahil edebilecekleri hususlar şu şekilde:- Kaza sonucu bir vefat durumu gerçekleşmişse, karşı tarafın buna bağlı olarak ileri sürdüğü manevi tazminat talepleri

- Vefat nedeniyle yapılan defin işlemleri nedeniyle ortaya çıkan masraflar

- Kazada kusur olmamasına rağmen karşı tarafça kusurunuz olduğu iddiasıyla açılan dava için yapılan masraflar

- Kaza sırasında kamu mallarına verilen zararlar

- Diğer kişilerin ev, dükkan gibi mallarına verilen zararlar

- Kaza nedeniyle karşı tarafın çalışamadığı dönemde ortaya çıkan gelir kaybının karşılanmasına yönelik masraflar

Yukarıda belirtilen teminatların hangilerinin poliçe dahilinde olduğunun bilinmesi, bir kaza durumunda beklenmedik maddi külfetlerle karşı karşıya kalmamak adına önem taşıyor.

Araçlara İlişkin Sigorta Türleri Nelerdir?

Araçlar için geliştirilen sigorta ürünleri Zorunlu Trafik Sigortası ve Kasko Sigortası olmak üzere genellikle iki türe ayrılıyor. Ancak bu iki sigorta türünde yer alan riskler, teminatlara ya da kapsam dışı risklere odaklanılarak sigorta şirketleri tarafından farklı araç sigortası ürünleri tasarlanabiliyor. Örneğin, zorunlu trafik sigortası aracın yanma riskine karşı herhangi bir teminat sağlamıyor. Kasko sigortası ise temel olarak aracın yanarak zarar görmesi veya kullanılamaz hale gelmesi durumunda ortaya çıkan zararları karşılıyor. Kasko poliçesinde aracın yanma riski üzerine odaklanarak kapsam ve teminatlandırma yapılan bazı araç sigortası ürünleri otomobil yangın sigortası olarak isimlendiriliyor. Sigortacılık sektöründe buna benzer farklı ürünlere sıklıkla rastlamak mümkün. Daha detaylı bilgi için kasko sigortası sayfamızı ziyaret edebilirsiniz.Zorunlu Trafik Sigortası Kazada Ne Kadar Öder?

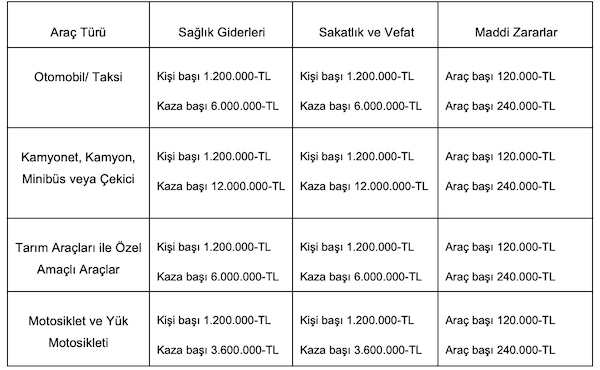

Zorunlu trafik sigortası bir kaza durumunda ortaya çıkan karşı tarafın zararlarını poliçede belirtilen limitler dahilinde karşılıyor. Zorunlu trafik sigortası teminatları için her yıl Hazine Müsteşarlığı tarafından bir tavan belirleniyor. Poliçede bu tavan miktar aşılamıyor. 2023 yılı için zorunlu trafik sigortası tavan miktarı araç türlerine göre şu şekilde: